第ن¸‰ç« ه•†ن¸ڑه…»è€پن؟险çڑ„çژ°é‡‘وµپهˆ†وگ

وœ€è؟‘و£هœ¨ه†™ن¹¦é‡Œçڑ„ه…¶ن¸ن¸€ç« ,ه¸Œوœ›è¯»è€…能وڈگن¾›ن¸چهگŒو„ڈè§پ,ن»¥ن¾؟讨è®؛

ç›®ه‰چوˆ‘ه›½çڑ„ه…»è€پن؟险由ن¸‰ن¸ھ部هˆ†ç»„وˆگ:

1.هں؛وœ¬ه…»è€پن؟险ï¼ڑوک¯ه›½ه®¶و ¹وچ®و³•ه¾‹م€پو³•è§„çڑ„规ه®ڑ,ه¼؛هˆ¶ه»؛ç«‹ه’Œه®و–½çڑ„ن¸€ç§چ社ن¼ڑن؟险هˆ¶ه؛¦م€‚هœ¨è؟™ن¸€هˆ¶ه؛¦ن¸‹ï¼Œç”¨ن؛؛هچ•ن½چه’Œهٹ³هٹ¨è€…ه؟…é،»ن¾و³•ç¼´ç؛³ه…»è€پن؟险费,هœ¨هٹ³هٹ¨è€…è¾¾هˆ°ه›½ه®¶è§„ه®ڑçڑ„退ن¼‘ه¹´é¾„وˆ–ه› ه…¶ن»–هژںه› 而退ه‡؛هٹ³هٹ¨ه²—ن½چهگژ,社ن¼ڑن؟险ç»ڈهٹوœ؛و„ن¾و³•هگ‘ه…¶و”¯ن»که…»è€پ金ç‰ه¾…éپ‡ï¼Œن»ژ而ن؟éڑœه…¶هں؛وœ¬ç”ںو´»م€‚هں؛وœ¬ه…»è€پن؟险ن¸ژه¤±ن¸ڑن؟险م€پهں؛وœ¬هŒ»ç–—ن؟险م€په·¥ن¼¤ن؟险م€پç”ں育ن؟险ç‰ه…±هگŒو„وˆگçژ°ن»£ç¤¾ن¼ڑن؟险هˆ¶ه؛¦ï¼Œه¹¶ن¸”وک¯ç¤¾ن¼ڑن؟险هˆ¶ه؛¦ن¸وœ€é‡چè¦پçڑ„险ç§چن¹‹ن¸€م€‚

2.ن¼پن¸ڑè،¥ه……ه…»è€پن؟险(ن¼پن¸ڑه¹´é‡‘)ï¼ڑن¼پن¸ڑه¹´é‡‘و؛گè‡ھن؛ژè‡ھç”±ه¸‚هœ؛ç»ڈوµژو¯”较هڈ‘è¾¾çڑ„ه›½ه®¶ï¼Œوک¯ن¸€ç§چه±ن؛ژن¼پن¸ڑ雇ن¸»è‡ھو„؟ه»؛ç«‹çڑ„ه‘که·¥ç¦ڈهˆ©è®،هˆ’م€‚ن¼پن¸ڑه¹´é‡‘,هچ³ç”±ن¼پن¸ڑ退ن¼‘金è®،هˆ’وڈگن¾›çڑ„ه…»è€پ金م€‚ه…¶ه®è´¨وک¯ن»¥ه»¶وœںو”¯ن»کو–¹ه¼ڈهکهœ¨çڑ„èپŒه·¥هٹ³هٹ¨وٹ¥é…¬çڑ„ن¸€éƒ¨هˆ†وˆ–者وک¯èپŒه·¥هˆ†ن؛«ن¼پن¸ڑهˆ©و¶¦çڑ„ن¸€éƒ¨هˆ†م€‚

3.ه•†ن¸ڑه…»è€پن؟险ن¸ھن؛؛ه‚¨è“„و€§ه…»è€پن؟险ï¼ڑن¸ھن؛؛ه‚¨è“„و€§ه…»è€پن؟险وک¯ç”±èپŒه·¥و ¹وچ®ن¸ھن؛؛و”¶ه…¥وƒ…ه†µè‡ھو„؟هڈ‚هٹ çڑ„ن¸€ç§چه…»è€پن؟险ه½¢ه¼ڈم€‚ن¸ھن؛؛ه‚¨è“„و€§ه…»è€پن؟险由èپŒه·¥ن¸ھن؛؛è‡ھو„؟选و‹©ç»ڈهٹوœ؛و„,ن¸ھن؛؛م€په‚¨è“„و€§ه…»è€پن؟险هں؛金由ن¸ھن؛؛و‰€وœ‰م€‚ه•†ن¸ڑه…»è€پن؟险ن¸ھن؛؛ه‚¨è“„و€§ه…»è€پن؟险çڑ„ه®çژ°و–¹ه¼ڈن¸؛è´ن¹°ن؟险ه…¬هڈ¸وڈگن¾›çڑ„ن؟险ن؛§ه“پوˆ–è‡ھè،Œه‚¨è“„ه®çژ°م€‚

هں؛وœ¬ه…»è€پن؟险و”¯ن»ک能هٹ›وœ‰ه›½ه®¶è´¢و”؟ن؟éڑœï¼Œن¼پن¸ڑè،¥ه……ه…»è€پن؟险çڑ„و”¶ç›ٹهڈ—ه…¶وٹ•èµ„و”¶ç›ٹçڑ„ه½±ه“چ,ه•†ن¸ڑه…»è€پن؟险çڑ„çژ°é‡‘وµپهں؛وœ¬و ¹وچ®ن؟险ن؛§ه“پçڑ„说وکژن¹¦ç،®ه®ڑ,هڈ¯ن½؟用و•°é‡ڈهŒ–و–¹هگ‘ه¯¹ه…¶è؟›è،Œهˆ†وگ,و‰€ن»¥وœ¬ç« ه°†ه•†ن¸ڑه…»è€پن؟险ن½œن¸؛ن¸»è¦په¯¹è±،,è؟›è،Œو•°é‡ڈهŒ–هˆ†وگم€‚

3.1ه•†ن¸ڑه…»è€پن؟险و،ˆن¾‹

وœ¬ç« ه°†ن»¥و،ˆن¾‹هˆ†وگو–¹و³•è؟›è،Œه•†ن¸ڑه…»è€پن؟险çڑ„çژ°é‡‘وµپهˆ†وگ,ن»¥ن¸‹ن¸؛وںگه…¬هڈ¸ه…»è€پن؟险ç¤؛ن¾‹ï¼ˆç®€ç§°ن؛§ه“پA):

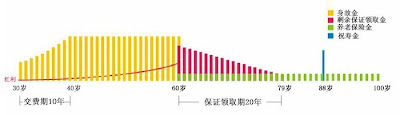

30ه²پç”·و€§ï¼Œوٹ•ن؟ن؛§ه“پA,10ه¹´ن؛¤è´¹ï¼Œهں؛وœ¬ن؟险金é¢10ن¸‡ه…ƒï¼Œ60ه²پçڑ„ن؟هچ•ه‘¨ه¹´و—¥ه¼€ه§‹é¢†هڈ–,وŒ‰ه¹´é¢†هڈ–,هڈھè¦پ被ن؟险ن؛؛ç”ںهک,هڈ¯ن»¥ن¸€ç›´é¢†هڈ–هˆ°100ه‘¨ه²پçڑ„ن؟هچ•ه‘¨ه¹´و—¥م€‚

ن؟è´¹ï¼ڑ

ه¹´ن؛¤ن؟è´¹15940ه…ƒم€‚

هں؛وœ¬ن؟险هˆ©ç›ٹï¼ڑ

1. ه…»è€پن؟险金ï¼ڑ60ه²په¼€ه§‹ï¼Œو¯ڈه¹´هˆ°è¾¾ن؟هچ•ه‘¨ه¹´و—¥هڈ¯é¢†هڈ–ه…»è€پن؟险金,ن¸€ç›´هˆ°100ه‘¨ه²پçڑ„ن؟هچ•ه‘¨ه¹´و—¥

被ن؟险ن؛؛ç”ںهک,هڈ¯وŒ‰ن¸‹è،¨é¢†هڈ–ه…»è€پن؟险金ï¼ڑ

| 领هڈ–و¬،و•° |

第1-3و¬، |

第4-6و¬، |

...... |

第40—41و¬، |

| 领هڈ–é‡‘é¢ |

10000ه…ƒ/و¬، |

10600ه…ƒ/و¬، |

و¯ڈ领هڈ–3و¬،وŒ‰ن؟险金é¢çڑ„0.6%递ه¢ï¼Œن¾و¤ç±»وژ¨م€‚ |

17800ه…ƒ/و¬، |

è،¨ï¼ڑ3.1

2. هœ¨20ه¹´çڑ„ن؟è¯پ领هڈ–وœںه†…,被ن؟险ن؛؛è؛«و•…,领هڈ–金é¢ن¸؛234200ه…ƒه‡ڈهژ»ه·²ç»ڈ领هڈ–çڑ„é‡‘é¢ ï¼›

3. ç¥ه¯؟金ï¼ڑ被ن؟险ن؛؛ç”ںهک至88ه‘¨ه²پçڑ„ن؟هچ•ه‘¨ه¹´و—¥ï¼Œé¢†هڈ–10ن¸‡ه…ƒç¥ه¯؟金;

4. è؛«و•…ن؟险金ï¼ڑ被ن؟险ن؛؛ن؛ژ60ه²پçڑ„ن؟هچ•ه‘¨ه¹´و—¥ه‰چè؛«و•…,وŒ‰و‰€ن؛¤ن؟è´¹ن¸ژ10ن¸‡ه…ƒن¹‹ه’Œن¸ژè؛«و•…ه½“و—¶ن¸»é™©هگˆهگŒçڑ„çژ°é‡‘ن»·ه€¼ï¼ˆن¸چهŒ…و‹¬ه› ç؛¢هˆ©هˆ†é…چن؛§ç”ںçڑ„相ه…³هˆ©ç›ٹ)çڑ„较ه¤§è€…领هڈ–è؛«و•…ن؟险金م€‚

ن؛§ه“پهˆ†ç؛¢ï¼ڑ

هœ¨ن¸»é™©هگˆهگŒوœ‰و•ˆوœںé—´ه†…,ه¹¶ن¸”هœ¨ç؛¦ه®ڑه…»è€پ金领هڈ–ه¹´é¾„çڑ„ن؟هچ•ه‘¨ه¹´و—¥ه‰چ,وŒ‰ç…§ن؟险监ç®،وœ؛ه…³çڑ„وœ‰ه…³è§„ه®ڑ,وˆ‘ن»¬و¯ڈه¹´ه°†و ¹وچ®هˆ†ç؛¢ن؟险ن¸ڑهٹ،çڑ„ه®é™…ç»ڈèگ¥çٹ¶ه†µç،®ه®ڑç؛¢هˆ©çڑ„هˆ†é…چم€‚هˆ†ç؛¢وک¯ن¸چç،®ه®ڑçڑ„,若وˆ‘ن»¬ç،®ه®ڑوœ‰ç؛¢هˆ©هˆ†é…چ,هˆ™è¯¥ç؛¢هˆ©ه°†ن؛ژن؟هچ•ه‘¨ه¹´و—¥هˆ†é…چç»™و‚¨م€‚

3.2و،ˆن¾‹وƒ…و™¯هˆ†وگ

3.2.1ن؛§ه“پ结و„هˆ†وگ

çژ°é‡‘وµپوک¯ن¸ھن؛؛وˆ–ن¼پن¸ڑçڑ„çژ°é‡‘و”¯ه‡؛ن¸ژو”¶ه…¥çڑ„و±‡و€»ï¼Œه•†ن¸ڑه…»è€پن؟险وœ¬è´¨ن¸ٹو ¹وچ®ن؛§ه“پ说وکژن¹¦هœ¨ن¸€ه®ڑو،ن»¶ن¸‹ç،®ه®ڑçژ°é‡‘وµپçڑ„金èچن؛§ه“پم€‚

ه•†ن¸ڑه…»è€پن؟险ن؛§ه“پو„وˆگè¦پç´ ن¸؛ï¼ڑ

1.وٹ•ن؟ن؛؛çڑ„هˆوœںن؟è´¹و”¯ه‡؛,و”¯ه‡؛ç،®ه®ڑï¼›

2.被ن؟ن؛؛çڑ„هگژوœںه…»è€پ金و”¶ه…¥ï¼Œو”¶ه…¥ç،®ه®ڑï¼›

3.被ن؟ن؛؛èژ·ه¾—ن؛§ه“پهˆ†ç؛¢ï¼Œو”¶ه…¥ن¸چç،®ه®ڑï¼›

4.附هٹ çڑ„被ن؟ن؛؛é¢ه¤–و”¶ç›ٹ,و”¶ه…¥ن¸چç،®ه®ڑ,ن¾‹ه¦‚ç¥ه¯؟金

3.2.2ن؛§ه“پçژ°é‡‘وµپو¨،ه‹

هپ‡è®¾ï¼ڑن؟险ه…¬هڈ¸وٹ•èµ„و”¶ç›ٹçژ‡ن¸ژوٹ•èµ„çژ°é‡‘و”¶ç›ٹçژ‡ç›¸ç‰R,ن¸؛و–¹ن¾؟و¯”较ه°†ن؛§ه“پçڑ„çژ°é‡‘وµپè´´çژ°هˆ°30ه²پو—¶ï¼Œç”±ن؛ژ被ن؟ن؛؛èژ·ه¾—ن؛§ه“پهˆ†ç؛¢ï¼Œو”¶ه…¥ن¸چç،®ه®ڑو€§ï¼Œهپ‡ه®ڑن؛§ه“پهˆ†ç؛¢ن¸؛零م€‚

و¨،ه‹ه»؛ç«‹ï¼ڑ

1.设贴çژ°هˆ©çژ‡(ن؟险ه…¬هڈ¸وٹ•èµ„و”¶ç›ٹçژ‡)ن¸؛Rï¼›

2.被ن؟险ن؛؛è؛«و•…و—¶وœںن¸؛Xï¼ڑ30ï½100ه²پï¼›

3.وٹ•ن؟ن؛؛çڑ„ن؟è´¹و”¯ه‡؛çژ°ه€¼InPV(X,R),InPV(X,R)ن¸؛R,Xçڑ„ه‡½و•°ï¼›

4.被ن؟ن؛؛çڑ„ن؟险金و”¶ه…¥çژ°ه€¼OutPV(X,R),InPV(X,R)ن¸؛R,Xçڑ„ه‡½و•°م€‚

3.2.3ن؛§ه“پçژ°é‡‘وµپوƒ…و™¯هˆ†وگ

و ¹وچ®è¢«ن؟险ن؛؛è؛«و•…و—¶وœںن¸؛X, وƒ…و™¯هˆ†وگ

1.è‹¥Xه¤§ن؛ژ30ه°ڈن؛ژç‰ن؛ژ40و—¶ï¼ڑ

çژ°é‡‘و”¯ه‡؛ن¸؛X-30و¬،çڑ„ن؟è´¹و”¯ه‡؛outCF;

çژ°é‡‘و”¶ه…¥ن¸؛ن؛¤ن؟è´¹ن¸ژ10ن¸‡ه…ƒن¹‹ه’Œن¸ژè؛«و•…ه½“و—¶ن¸»é™©هگˆهگŒçڑ„çژ°é‡‘ن»·ه€¼ï¼ˆن¸چهŒ…و‹¬ه› ç؛¢هˆ©هˆ†é…چن؛§ç”ںçڑ„相ه…³هˆ©ç›ٹ)çڑ„较ه¤§è€…领هڈ–è؛«و•…ن؟险金,هچ³max( sum(outCF)+10, PV(outCF) ).

2.è‹¥Xه¤§ن؛ژ40ه°ڈن؛ژ60و—¶ï¼ڑ

çژ°é‡‘و”¯ه‡؛ن¸؛10و¬،çڑ„ن؟è´¹و”¯ه‡؛outCF;

çژ°é‡‘و”¶ه…¥ن¸؛ن؛¤ن؟è´¹ن¸ژ10ن¸‡ه…ƒن¹‹ه’Œن¸ژè؛«و•…ه½“و—¶ن¸»é™©هگˆهگŒçڑ„çژ°é‡‘ن»·ه€¼ï¼ˆن¸چهŒ…و‹¬ه› ç؛¢هˆ©هˆ†é…چن؛§ç”ںçڑ„相ه…³هˆ©ç›ٹ)çڑ„较ه¤§è€…领هڈ–è؛«و•…ن؟险金,هچ³max( sum(outCF)+10,PV(outCF) ).

3.è‹¥Xه¤§ن؛ژç‰ن؛ژ60ه°ڈن؛ژ80و—¶ï¼ڑ

çژ°é‡‘و”¯ه‡؛ن¸؛10و¬،çڑ„ن؟è´¹و”¯ه‡؛outCFï¼›

çژ°é‡‘و”¶ه…¥ن¸؛X-60و¬،çڑ„ن؛§ه“په¹´é‡‘inCF, هٹ ن¸ٹ234200-sum(inCF)م€‚

4.è‹¥Xه¤§ن؛ژç‰ن؛ژ80ه°ڈن؛ژ88و—¶ï¼ڑ

çژ°é‡‘و”¯ه‡؛ن¸؛10و¬،çڑ„ن؟è´¹و”¯ه‡؛outCFï¼›

çژ°é‡‘و”¶ه…¥ن¸؛X-60و¬،çڑ„ن؛§ه“په¹´é‡‘inCFم€‚

5.è‹¥Xه¤§ن؛ژç‰ن؛ژ88ه°ڈن؛ژç‰100و—¶ï¼ڑ

çژ°é‡‘و”¯ه‡؛ن¸؛10و¬،çڑ„ن؟è´¹و”¯ه‡؛outCFï¼›

çژ°é‡‘و”¶ه…¥ن¸؛X-60و¬،çڑ„ن؛§ه“په¹´é‡‘inCF,هٹ ن¸ٹ88ه²پو—¶çڑ„领هڈ–10ن¸‡ه…ƒç¥ه¯؟金

点ç›ï¼ڑç”±ن؛ژن¸ٹè؟°وƒ…ه†µن¸ï¼Œçژ°é‡‘وµپه…¥وˆ–وµپه‡؛çڑ„و—¶é—´ن¸چهگŒهˆ™و—¶é—´ن»·ه€¼ن¸چهگŒï¼Œن¾‹ه¦‚هœ¨30ه²پوœ«ï¼ˆ31ه²پهˆï¼‰ن؛¤çڑ„15940ه…ƒن¸ژهœ¨35ه²پوœ«ï¼ˆ36ه²پهˆï¼‰ن؛¤çڑ„15940ه…ƒçڑ„ن»·ه€¼وک¯ن¸چهگŒçڑ„م€‚çژ°هœ¨è؟›è،Œçژ°é‡‘وµپè®،ç®—çڑ„و—¶ه€™ه؟…é،»è€ƒè™‘è´§ه¸پçڑ„و—¶é—´ن»·ه€¼م€‚

3.3و،ˆن¾‹ç¼–程è®،ç®—

3.3.1InsureOutFlowPVه‡½و•°

و ¹وچ®ه‡½و•°è®،ç®—وٹ•ن؟ن؛؛çڑ„ن؟è´¹و”¯ه‡؛çژ°ه€¼هˆ†وگç¼–ه†™InsureOutFlowPV.و–‡ن»¶

PV=InsureOutFlowPV(StartPayAge,EndPayAge,DeadAge,OutPayment,Rate)

输ه…¥هڈ‚و•°ï¼ڑ

StartPayAgeï¼ڑن؟è´¹و”¯ه‡؛èµ·ه§‹ه¹´é¾„,وœ¬و،ˆن¾‹ن¸؛30

EndPayAgeï¼ڑ ن؟è´¹و”¯ه‡؛结وںه¹´é¾„,وœ¬و،ˆن¾‹ن¸؛40

DeadAgeï¼ڑ 被ن؟险ن؛؛è؛«و•…ه¹´é¾„

OutPaymentï¼ڑن؟è´¹و”¯ه‡؛金é¢

Rateï¼ڑ ن؟费贴çژ°çژ‡

输ه‡؛ه‡½و•°ï¼ڑ

PVï¼ڑ وٹ•ن؟ن؛؛çڑ„ن؟è´¹و”¯ه‡؛çژ°ه€¼

ه‡½و•°و؛گç پï¼ڑ

function PV=InsureOutFlowPV(StartPayAge,EndPayAge,DeadAge,OutPayment,Rate)

%code by ariszheng@gmail.com

%2009-6-16

if DeadAge<StartPayAge

error('DeadAge must bigger than StartPayAge')

elseif DeadAge < EndPayAge

PV = pvfix(Rate, DeadAge-StartPayAge, OutPayment);

else

PV = pvfix(Rate, EndPayAge-StartPayAge,OutPayment);

End

程ه؛ڈو³¨é‡ٹï¼ڑو ¹وچ®ن؛§ه“پو،و¬¾ه°†ن؟è´¹و”¯ه‡؛هˆ†وˆگن¸¤ç§چوƒ…ه†µï¼Œè¢«ن؟险ن؛؛è؛«و•…ه¹´é¾„ه¤§ن؛ژ30ه°ڈن؛ژç‰ن؛ژ40و—¶ï¼Œè¢«ن؟险ن؛؛è؛«و•…ه¹´é¾„ه¤§ن؛ژ40م€‚

3.3.1InsureInFlowPVه‡½و•°

و ¹وچ®ه‡½و•°è®،算被ن؟ن؛؛çڑ„ن؟è´¹و”¶ه…¥çژ°ه€¼هˆ†وگç¼–ه†™InsureInFlowPV.و–‡ن»¶

PV=InsureInFlowPV(StartPayAge,DeadAge,OutPayment,Rate)

输ه…¥هڈ‚و•°ï¼ڑ

StartPayAgeï¼ڑن؟è´¹و”¯ه‡؛èµ·ه§‹ه¹´é¾„,وœ¬و،ˆن¾‹ن¸؛30

DeadAgeï¼ڑ 被ن؟险ن؛؛è؛«و•…ه¹´é¾„

OutPaymentï¼ڑن؟è´¹و”¯ه‡؛金é¢

Rateï¼ڑ ن؟费贴çژ°çژ‡

输ه‡؛ه‡½و•°ï¼ڑ

PVï¼ڑ 被ن؟ن؛؛çڑ„ن؟è´¹و”¶ه…¥çژ°ه€¼

ه‡½و•°و؛گç پï¼ڑ

function PV=InsureInFlowPV(StartPayAge,DeadAge,OutPayment,Rate)

%code by ariszheng@gmail.com

%2009-6-15

%InPayment vector

temppay=1:0.06:1.78;

temppay=repmat(temppay,3,1);

tempay =reshape(temppay,1,42);

InPayment=zeros(1,100);

InPayment(60:100)=1e4*tempay(1:41);

%%

if DeadAge<StartPayAge

error('DeadAge must bigger than StartPayAge')

elseif StartPayAge <DeadAge & DeadAge<=40

PV=max( ((DeadAge-StartPayAge)*OutPayment+1e5)/(1+Rate)^(DeadAge-StartPayAge),...

pvfix(Rate, DeadAge-StartPayAge,OutPayment));

elseif 40<DeadAge & DeadAge<60

PV=max( (10*OutPayment+1e5)/(1+Rate)^(DeadAge-StartPayAge),...

pvfix(Rate,10,OutPayment));

elseif 60<=DeadAge & DeadAge<80

PV=pvvar(InPayment(60:DeadAge),Rate)/(1+Rate)^30+...

max(0,(234200-sum(InPayment(60:DeadAge))))/(1+Rate)^(DeadAge-30);

elseif 80<=DeadAge & DeadAge<88

PV=pvvar(InPayment(60:DeadAge),Rate)/(1+Rate)^30;

else

PV=pvvar(InPayment(60:DeadAge),Rate)/(1+Rate)^30+1e5/(1+Rate)^58;

end

程ه؛ڈو³¨é‡ٹï¼ڑ程ه؛ڈن¸repmat,reshapeه‡½و•°ï¼Œè¯·هڈ‚考help+ه‡½و•°هگچ称,و ¹وچ®ن؛§ه“پو،و¬¾ه°†ن؟è´¹و”¯ه‡؛هˆ†وˆگن؛”ç§چوƒ…ه†µï¼Œè¢«ن؟险ن؛؛è؛«و•…ه¹´é¾„ه¤§ن؛ژ30ه°ڈن؛ژç‰ن؛ژ40و—¶ï¼Œè¢«ن؟险ن؛؛è؛«و•…ه¹´é¾„ه¤§ن؛ژ40ه°ڈن؛ژ60و—¶ï¼Œè¢«ن؟险ن؛؛è؛«و•…ه¹´é¾„ه¤§ن؛ژç‰ن؛ژ60ه°ڈن؛ژ80و—¶ï¼Œè¢«ن؟险ن؛؛è؛«و•…ه¹´é¾„ه¤§ن؛ژç‰ن؛ژ80ه°ڈن؛ژ88و—¶ï¼Œè¢«ن؟险ن؛؛è؛«و•…ه¹´é¾„ه¤§ن؛ژç‰ن؛ژ88و—¶م€‚

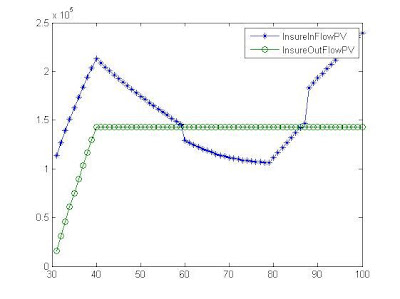

3.4و،ˆن¾‹و•°ه€¼هˆ†وگ

ç”±ن؛ژه•†ن¸ڑه…»è€پن؟险ن؛§ه“پوœںé™گن¸؛ه‡ هچپه¹´ï¼Œè€Œن¸”و،ˆن¾‹هˆ†وگن¸ن½؟用çڑ„ه¤چهˆ©çڑ„è´´çژ°و–¹و³•ï¼Œè‡´ن½؟ن؛§ه“پçڑ„çژ°é‡‘وµپçژ°ه€¼ه¯¹è´´çژ°çژ‡وپن¸؛و•ڈو„ںم€‚

هپ‡è®¾è´´çژ°هˆ©çژ‡ن¸؛3%و—¶çڑ„هˆ†وگ程ه؛ڈR3test.m

StartPayAge=30;

EndPayAge=40;

OutPayment=15940;

Rate=0.03;

DeadAge=41;

%PV=InsureOutFlowPV(StartPayAge,EndPayAge,DeadAge,OutPayment,Rate)

%%

%DeadAge=[35,45,61,75,89,95];

DeadAge=31:100;

PVI=zeros(1,length(DeadAge));

PVO=zeros(1,length(DeadAge));

for i=1:length(DeadAge)

PVI(i)=InsureInFlowPV(StartPayAge,DeadAge(i),OutPayment,Rate);

PVO(i)=InsureOutFlowPV(StartPayAge,EndPayAge,DeadAge(i),OutPayment,Rate)

end

plot(31:100,PVI,'-*',31:100,PVO,'-o')

legend('InsureInFlowPV','InsureOutFlowPV')

结وœه›¾ه½¢ï¼ڑ

ه›¾3.2

هپ‡è®¾è´´çژ°هˆ©çژ‡ن¸؛2%و—¶çڑ„结وœه›¾ه½¢ï¼ڑ

ه›¾3.3

3.5 و،ˆن¾‹هˆ†وگ结وœ

ه¦‚وœهœ¨و²،وœ‰é¢ه¤–هˆ†ç؛¢çڑ„وƒ…ه†µن¸‹ï¼Œè´´çژ°çژ‡ن¸؛3%و—¶ï¼Œ وٹ•ن؟ن؛؛çڑ„ن؟è´¹و”¯ه‡؛çژ°ه€¼ن¸ژ被ن؟ن؛؛çڑ„ن؟è´¹و”¶ه…¥çژ°ه€¼ه…³ç³»ه›¾ن¸؛ه›¾3.2,贴çژ°çژ‡ن¸؛2%و—¶ï¼Œ وٹ•ن؟ن؛؛çڑ„ن؟è´¹و”¯ه‡؛çژ°ه€¼ن¸ژ被ن؟ن؛؛çڑ„ن؟è´¹و”¶ه…¥çژ°ه€¼ه…³ç³»ه›¾ن¸؛ه›¾3.3.

ن»ژه›¾3.2هڈ¯ن»¥هˆ†وگه‡؛若被ن؟险ن؛؛هœ¨60ه²پهˆ°88ه²پé—´è؛«و•…,هˆ™وٹ•ن؟ن؛؛ن¸ژ被ن؟ن؛؛çڑ„ه‡€و”¶ه…¥çژ°ه€¼(ه‡€و”¶ه…¥çژ°ه€¼=被ن؟ن؛؛çڑ„ن؟è´¹و”¶ه…¥çژ°ه€¼â€”وٹ•ن؟ن؛؛çڑ„ن؟è´¹و”¯ه‡؛çژ°ه€¼)ن¸؛è´ںه€¼ï¼Œن»ژه›¾3.3هڈ¯ن»¥هˆ†وگه‡؛هگŒو ·ن؟险ن؛؛هœ¨60ه²پهˆ°88ه²پé—´è؛«و•…,هˆ™وٹ•ن؟ن؛؛ن¸ژ被ن؟ن؛؛çڑ„ه‡€و”¶ه…¥çژ°ه€¼ن¸؛è´ںه€¼م€‚

点ç›ï¼ڑن؟险çڑ„وœ¬è´¨وک¯هˆ†و•£é£ژ险,ه¹¶ن¸چé¢ه¤–超é¢و”¶ç›ٹم€‚ن؟险ه…¬هڈ¸ن½œن¸؛ه•†ن¸ڑه…»è€پن؟险çڑ„ç®،çگ†ن¸ژ销ه”®وœ؛و„,ه…¶ن¸؛é£ژ险ن¸و€§ن¸”ç®،çگ†è´¹و”¶ه…¥éœ€و±‚,ن؟险ن؛§ه“پçڑ„é£ژ险需è¦پهœ¨وٹ•ن؟ن؛؛ن¹‹é—´è؟›è،Œهˆ†é…چ,هœ¨è´´çژ°هˆ©çژ‡ن¸€ه®ڑçڑ„ه‰چوڈگن¸‹ï¼Œè´ن¹°ه…»è€پن؟险çڑ„و‰€ن»¥وٹ•èµ„者çڑ„ه‡€و”¶ه…¥çژ°ه€¼ن¸؛零,و‰€ن»¥هœ¨è´ن¹°ه…»è€پن؟险çڑ„وٹ•èµ„者ن¸ه؟…ه°†وœ‰éƒ¨هˆ†وٹ•èµ„者çڑ„ه‡€و”¶ه…¥çژ°ه€¼ن¸؛è´ںم€‚

ن؟险ه…¬هڈ¸ç»™ه‡؛çڑ„çژ°é‡‘وµپه›¾ه½¢ه›¾3.1وœھ考虑هˆ°çژ°é‡‘çڑ„و—¶é—´ن»·ه€¼ï¼Œن»ژ简هچ•çڑ„è®،ç®—هˆ†وگ,10ه¹´وœںé—´و¯ڈه¹´ن؛¤15940ه…ƒï¼Œه…±159400,هپ‡è®¾60ه²په¼€ه§‹و¯ڈه¹´é¢†هڈ–10000ه…ƒï¼Œهˆ™هڈ¯ن»¥é¢†هڈ–هˆ°75ه²پم€‚ه¦‚وœè€ƒè™‘هˆ°ن؛؛ç±»çڑ„ç”ںه‘½ه‘¨وœںè،¨ï¼Œé¢„è®،هœ¨75ه²په·¦هڈ³çڑ„و»ن؛،çژ‡è¾ƒé«کçڑ„م€‚

هœ¨وŒ‘选ن؟险ن؛§ه“پو—¶ï¼Œهڈ¯ن»¥ه°†هگŒن¸€ن؛§ه“پن¸چهگŒوٹ•ن؟ه¹´é¾„,وˆ–者ن¸چهگŒه…¬هڈ¸çڑ„هگŒç±»ن؛§ه“پè؟›è،Œه‡€çژ°é‡‘وµپو¯”较,选و‹©ه‡€و”¶ه…¥çژ°ه€¼وœ€ه¤§ن؛§ه“پم€‚

و³¨é‡ٹï¼ڑن؟险ه…¬هڈ¸çڑ„ه¤§ç—…ن؟险م€پهŒ»ç–—ن؟险çڑ„هگˆهگŒçڑ„ç؛¦ه®ڑو›´ن¸؛ه¤چو‚,致ن½؟ن؟险ن؛§ه“پçژ°é‡‘وµپ较ن¸؛ه¤چو‚م€‚

هˆ†ن؛«هˆ°ï¼ڑ

相ه…³وژ¨èچگ

ن؟险è،Œن¸ڑ第ن¸‰و”¯وں±ه•†ن¸ڑه…»è€پن؟险系هˆ—ن¸“é¢ک1ï¼ڑه…»è€پ金èچوکںè¾°ه¤§وµ·ï¼Œè´¦وˆ·هˆ¶وژ¢ç´¢و‰“ه¼€ç©؛é—´.pdf

ه•†ن¸ڑه…»è€پن؟险èگ¥é”€و–¹و،ˆ.pdf

ه•†ن¸ڑه…»è€پن؟险çڑ„و„ڈن¹‰ن¸ژهٹں用,ه•†ن¸ڑه…»è€پن؟险çڑ„و„ڈن¹‰ن¸ژهٹں用PPT,ه•†ن¸ڑه…»è€پن؟险çڑ„و„ڈن¹‰ن¸ژهٹں用课ن»¶

第ن¸‰ç« ه…»è€پن؟险و•™و،ˆ.pptx

و³°ه؛·ن؛؛ه¯؟臻ن؛«ç™¾ه²پن¸“ه±ه•†ن¸ڑه…»è€پن؟险و،و¬¾.pdf

ه•†ن¸ڑه…»è€پن؟险çڑ„و„ڈن¹‰ن¸ژهٹں用هں¹è®è¯¾ن»¶.pptx

2018ه¹´ه•†ن¸ڑه…»è€پن؟险è،Œن¸ڑو·±ه؛¦هˆ†وگوٹ¥ه‘ٹ.pdf

ه®‰ه›½ن؟险-2020ه¹´ن¸ه›½ه•†ن¸ڑه…»è€پن؟险ه¸‚هœ؛هڈکهŒ–وٹ¥ه‘ٹ-2020.8-15é،µ.pdf

第ن¸‰ç« ه…»è€پن؟险و•™و،ˆ.pptx

社ن¼ڑه…»è€پن؟险ن¸ژه•†ن¸ڑه…»è€پن؟险هŒ؛هˆ«.pdf

ه•†ن¸ڑه…»è€پن؟险PK社ن¼ڑه…»è€پن؟险ه¦ن¹ و•™و،ˆ.pptx

20210516-ه›½ç››è¯پهˆ¸-银è،Œن¸ڑوœ¬ه‘¨èپڑ焦ï¼ڑهں؛金ن»£é”€é¾™ه¤´ن¼کهٹ؟وک¾è‘—,银ن؟监ن¼ڑ试点ن¸“ه±ه•†ن¸ڑه…»è€پن؟险.pdf

第ه…ç« +ه…»è€پن؟险هˆ¶ه؛¦PPT课ن»¶.pptx

ه•†ن¸ڑه…»è€پن؟险PK社ن¼ڑه…»è€پن؟险PPTه¦ن¹ و•™و،ˆ.pptx

ه•†ن¸ڑه…»è€پن؟险_PK_社ن¼ڑه…»è€پن؟险هڈ‚考.ppt

ن؛‹ن¸ڑهچ•ن½چه…»è€پن؟险金و ¸ç®—ه®ن¾‹هˆ†وگ.docx

解读社ن¼ڑه…»è€پن؟险ن¸ژه•†ن¸ڑه…»è€پن؟险PPTه¦ن¹ و•™و،ˆ.pptx

وœ¬و–‡وک¯ه…³ن؛ژه…»è€پن؟险çڑ„و•°ه¦ه»؛و¨،é¢ک,简هچ•è®،ç®—ن؛†ه…»è€پو›؟ن»£çژ‡ï¼Œه¹¶هˆ†وگن؛†ه…»è€پن؟险金ç¼؛هڈ£çڑ„هڈ¯è،Œو”؟ç–